Zones Franches Urbaines : mode de calcul et durée des exonérations sociales

Les entreprises implantées en ZFU bénéficient de réduction de charges pendant 5 ans, à compter, soit de la délimitation de la zone franche urbaine en cas de création de celle-ci, soit de l’implantation ou de la création de l’établissement ou de l’entreprise dans la zone franche urbaine. Valoxy, cabinet d’expertise comptable dans les Hauts de France explique les Zones Franches Urbaines (ZFU).

Zones Franches Urbaines : mode de calcul et durée des exonérations sociales

Nature de l’exonération

L’exonération porte sur les cotisations patronales de Sécurité sociale (maladie, maternité, invalidité, vieillesse, décès), d’allocations familiales, de versement transport et des cotisations au FNAL.

Sont prises en compte toutes les heures rémunérées : heures de travail effectif, période d’astreinte, temps de pause, de restauration, d’habillage…

![]()

Selon le montant de la rémunération versée au salarié, le coefficient change :

Si la rémunération est inférieure ou égale à 1,4 fois le SMIC, le coefficient est égal à la somme des taux de cotisations patronales d’assurances sociales et d’allocations familiales, auquel s’ajoutent les taux de cotisations et contributions au Fnal et du versement transport.

Si la rémunération est supérieure à 1,4 fois le SMIC, et inférieure à 2 fois le SMIC, ce coefficient est égal à :

![]()

Dégressivité de l’exonération

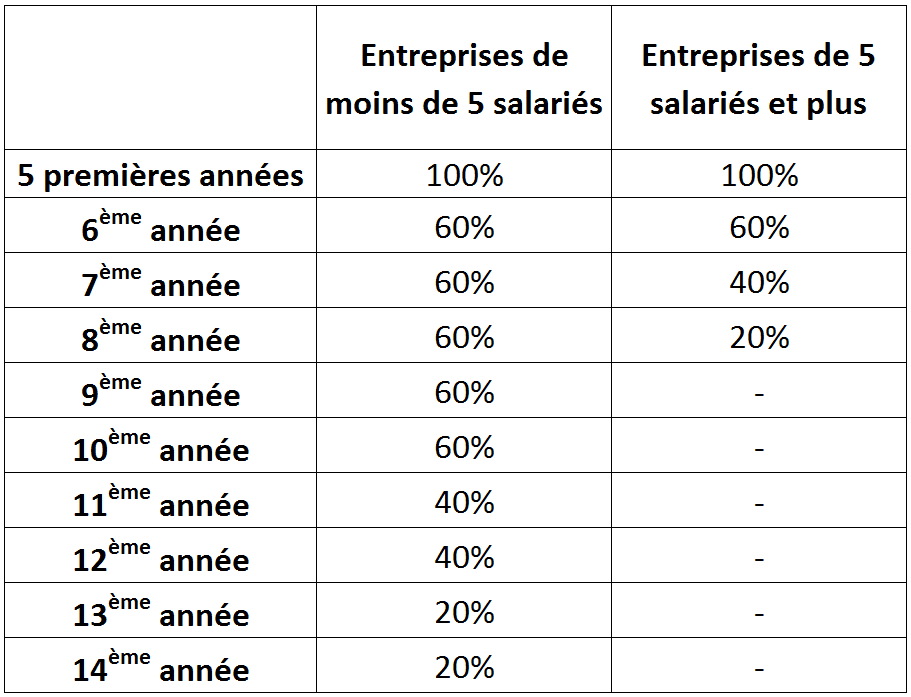

Quant aux entreprises de moins de 5 salariés (tous établissements confondus), elles peuvent appliquer l’exonération dégressive pendant une période de 9 ans. Le taux d’exonération est alors amené à 60% pendant les 5 premières années, à 40% la deuxième et la troisième année, et à 20% les 2 dernières années.

Remarque :

En cas de franchissement de seuil, l’entreprise continue à bénéficier de l’exonération ZFU uniquement pour les salariés présents :

- le dernier jour du mois précédant celui au cours duquel l’entreprise a bénéficié pour la première fois de l’exonération dégressive,

- et qui sont toujours employés dans l’établissement.

Tableau récapitulatif de la dégressivité en zone franche urbaine

En cas de suspension du contrat de travail ouvrant droit à l’exonération, le terme de 5 ans n’est pas reporté. Le bénéfice de l’exonération ne peut se cumuler, pour un même salarié, avec une aide de l’État ou toute autre exonération concernant les cotisations patronales de Sécurité sociale, à l’exception de la déduction forfaitaire de cotisations patronales applicables à la rémunération des heures supplémentaires.

Condition d’octroi de l’exonération ZFU

L’entreprise qui respecte les conditions ci-dessus bénéficie de l’exonération :

L’entreprise doit exercer une activité professionnelle imposable dans la catégorie des BIC, BNC ou soumise à l’impôt sur les sociétés.

L’entreprise doit exercer une activité professionnelle imposable dans la catégorie des BIC, BNC ou soumise à l’impôt sur les sociétés.- Elle doit avoir au moins un établissement dans une Zone Franche Urbaine. Celui-ci doit présenter une réalité économique.

- Le chiffre d’affaires annuel hors taxes, ou le total bilan de l’entreprise ne doit pas excéder 10 millions d’euros.

- L’effectif global ne doit pas dépasser 50 salariés, tous établissements confondus implantés ou non dans une zone franche urbaine.

- L’entreprise doit être à jour de ses obligations envers l’URSSAF, ou doit bénéficier d’un échéancier de paiement.

- Elle doit respecter son obligation de négocier chaque année sur les salaires.

En cas de franchissement du seuil des 50 salariés

L’entreprise qui applique l’exonération Zone Franche Urbaine (ZFU) peut continuer d’en bénéficier mais uniquement dans la limite de 50 salariés. Cette limite se fait séparément pour chaque zone et non pour chaque établissement.

Par exemple, une entreprise a 3 établissements et un effectif total de plus de 50 salariés. Son premier établissement se situe en ZFU 1 et emploie 30 personnes éligibles. Son deuxième établissement se situe dans la même zone mais emploie 25 personnes. Enfin, son troisième se situe en ZFU 2 et emploie 30 personnes. L’établissement implanté dans la ZFU 2 peut appliquer l’exonération à l’ensemble de son personnel. Cependant, pour les établissements situés en ZFU 1, le seuil des 50 salariés est dépassé. Si le premier établissement applique l’exonération à l’ensemble de son personnel, le deuxième ne peut pas l’appliquer qu’à 20 salariés sur 25.

Pour plus d’informations sur les zones franches et les aides à l’emploi, retrouvez nos articles sur le blog de Valoxy :

- Les statuts fiscaux particuliers

- Les ZFU donnent naissance aux « territoires entrepreneurs»

- Les exonérations de charges en (ZFU)

- Les nouvelles Zones Franches d’Activités