La TVA sur les remboursements de frais

La TVA sur les remboursements de frais suit différentes règles. Et les remboursements de frais comprennent différents types de dépenses. Selon leur nature, celles-ci supportent (ou non) la TVA. Attention, le remboursement des frais représente un des éléments les plus regardés par les contrôleurs fiscaux.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, propose dans cet article de revoir la réglementation qui s’applique à la récupération (ou déductibilité) de la TVA sur les remboursements de frais.

Lorsqu’un employé ou un dirigeant règle une dépense pour le compte de l’entreprise, il peut se faire rembourser cette dépense par l’entreprise à condition de lui remettre la facture d’achat originale, en bonne et due forme, établie au nom de l’entreprise.

Celle-ci comptabilisera la facture dans ses charges. Elle pourra récupérer la TVA à condition de respecter le formalisme administratif. Il faudra aussi s’assurer que la nature de la dépense le permette.

Quelle TVA récupérer sur les remboursements de frais ?

Le formalisme administratif nécessaire pour récupérer la TVA sur les notes de frais

La TVA présente sur les notes de frais se récupère lorsque celles-ci remplissent toutes les conditions suivantes :

- Chaque demande de remboursement doit être accompagnée de la facture d’achat originale qui sera conforme à la réglementation en vigueur et notamment à la présence du montant de la TVA payée,

- Les dépenses remboursées ont été réalisées dans l’intérêt de l’entreprise,

- Les factures doivent impérativement être libellées au nom de l’entreprise. L’entreprise ne peut prendre en charge une facture faite au nom d’un salarié ou même au nom du dirigeant.

- La TVA doit être exigible chez le fournisseur. Attention, les règles d’exigibilité de la TVA sont différentes selon la nature de l’activité du fournisseur (à l’encaissement pour la prestation de services ou à la facturation pour la production de biens).

Respecter le formalisme administratif. S’assurer que l’administration fiscale autorise la récupération de la TVA mentionnée sur les factures qui composent la note de frais.

Récupérer la TVA sur les notes de frais

La réglementation sur la déductibilité de la TVA sur les notes de frais diffère selon la nature des dépenses engagées.

Récupérer la TVA sur les achats divers (fournitures, téléphone, …) ?

Pour aider au fonctionnement de l’entreprise, de nombreux employés réalisent des achats pour le compte de l’entreprise (fournitures, téléphones, petits matériels, prestataires, …).

Pour aider au fonctionnement de l’entreprise, de nombreux employés réalisent des achats pour le compte de l’entreprise (fournitures, téléphones, petits matériels, prestataires, …).

Pour pouvoir être remboursé, l’employé devra établir une note de frais en étant attentif à fournir les factures originales qui permettront de récupérer la TVA (cf. le premier paragraphe).

Récupérer la TVA sur les frais de déplacement

Certains frais de déplacement ne supportent pas la TVA. Il n’y a donc aucune TVA à récupérer pour ce type de frais. C’est le cas des déplacements suivants :

- les déplacements réalisés en avion, bateau ou train,

- les notes de frais présentant Le remboursement des frais kilométriques

La TVA liée aux dépenses de logement n’est récupérable que lorsqu’elle correspond au logement de personnes extérieures à l’entreprise. Elle n’est pas récupérable pour les frais de logement des employés et des dirigeants.

La TVA liée aux dépenses de logement n’est récupérable que lorsqu’elle correspond au logement de personnes extérieures à l’entreprise. Elle n’est pas récupérable pour les frais de logement des employés et des dirigeants.

La TVA liée au frais de stationnement n’est récupérable que lorsqu’elle correspond à des emplacements proches du lieu de travail achetés ou loués pour le dirigeant ou le personnel de l’entreprise.

La TVA sur les frais de péage est récupérable lorsque le trajet est fait dans l’intérêt de l’entreprise. On considère les reçus délivrés aux péages comme des factures lorsqu’ils comportent :

- un espace pour que l’usager puisse inscrire son nom. (ou la raison sociale de l’entreprise),

- l’adresse (ou siège social),

- le numéro d’immatriculation,

- le nom du chauffeur,

- et l’objet du déplacement.

Dans la réalité, rares sont les contrôleurs qui sont attentifs à cet aspect, sauf en cas d’abus manifeste.

Peut-on récupérer la TVA sur les frais de réception ?

L’entreprise peut récupérer la TVA présente sur les frais de réception engagés par son dirigeant ou ses salariés aux condition suivantes :

- la réception a eu lieu dans l’intérêt de l’entreprise. (il faut donc pouvoir justifier de son caractère professionnel).

- facture établie au nom de l’entreprise,

- les noms des personnes ayant participé au repas ou à la réception inscrits sur la facture.

Tenir compte des spécificités du secteur de la restauration. L’administration fiscale accepte que le client inscrive lui-même son identification (nom, raison sociale, adresse ou siège social) et non le restaurateur. (dans un espace réservé sur la facture). Cette tolérance ne concerne que les factures de moins de 150 euros HT.

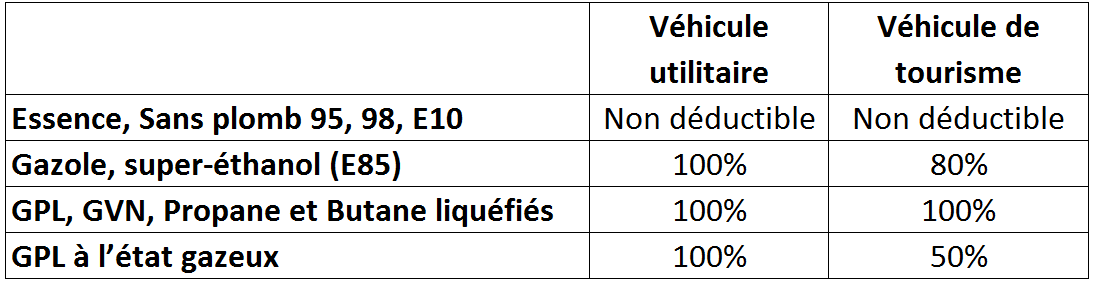

Récupérer la TVA sur les carburants

Le tableau ci-dessous synthétise la réglementation qui s’applique à la récupération de la TVA sur les carburants.

La récupération de la TVA sur les carburants dans les entreprises

Pour avoir des informations plus précises sur la récupération de la TVA sur les carburants, vous pouvez consulter notre article dédié à ce sujet : La récupération de la TVA sur les carburants.

Doit-on rembourser systématiquement la TVA présente sur les notes de frais ?

Bien sûr, la TVA présente sur les notes de frais correspond à une avance réalisée par l’employé à l’entreprise. Ce n’est pas parce que l’administration ne permet pas de récupérer cette TVA qu’il faut la déduire du remboursement de la note de frais !

- qu’elle se justifie,

- que les dépenses ont été faites dans l’intérêt de l’entreprise,

- qu’il y ait accord de la direction.

Il n’y a pas de raison ensuite de ne pas rembourser la totalité de la note de frais. (y compris la TVA non récupérable).

Vous souhaitez plus d’informations sur les notes de frais et la TVA sur les remboursements de frais ? Consultez nos articles sur le blog Valoxy :

- La TVA, qu’est-ce que c’est ?

- Dirigeants : quels frais l’entreprise peut-elle vous rembourser ?

- Remboursement de frais web : l’indemnité forfaitaire est-elle légale ?

- Les plafonds des indemnités de frais de repas 2016

- Frais d’entreprise et frais professionnels

- Le barème kilométrique 2023

Bien que la TVA soit récupérable sur les frais de réception, dans le cas où il y a plusieurs taux de TVA, est-il possible :

– de ne récupérer la TVA que sur un taux ( par exemple 10 %) prenant moins de TVA que prévu ?

– faire un prorata de TVA sur un forfait imposé par l’entreprise ?

Bonjour,

Pour les frais de réceptions, la TVA récupérée est celle inscrite sur la facture. Le détail de taux est normalement indiqué sur les factures. C’est ces taux qui sont récupérés en comptabilité.

En cas d’absence de précisions sur le taux de TVA sur la facture, celle-ci n’est pas récupéré.

N’hésitez pas à nous donner des précisions sur votre question afin que nous puissions affiner votre réponse.

Cordialement.

L’équipe de Valoxy, Expert-comptable

Bonjour, merci pour vos réponses.

– Si je comprends bien, une entreprise est dans l’obligation de récupérer intégralement la TVA sur une facture : TVA sur 5,5%, TVA sur 10%, TVA sur 20% et non pas uniquement sur un taux, acceptant l’idée de récupérer moins de TVA que la facturée?

– Aussi, peut-elle ne rien récupérer au niveau compta et législation (même si cela paraît sans intérêt pour l’entreprise) ?

– Pour les forfaits, un cas concret :

L’entreprise rembourse un repas à hauteur de x euros mais l’employé mange pour plus : dans sa comptabilité elle va déclarer ses 15 euros mais a t-elle droit de proratiser les montants de TVA de chaque taux de TVA (5,5%, 10%,20%) pour la récupérer?

J’ai regardé plusieurs sites sans vraiment avoir de réponses à ces petits détails.

Cordialement

Bonjour,

Mes excuses pour cette réponse tardive.

La TVA récupérable sur les frais de restauration est celle indiquée sur la facture, c’est un moyen de se sécuriser en cas de contrôle fiscale (la TVA déduite peut-être prouvée via les factures). Si la facture n’indique pas de TVA la facture est comptabilisé sans TVA.

Pour votre deuxième question j’avoue ne pas être sur de la réponse. La solution peut consister à intérroger directement l’administration fiscale notamment via le recours à un rescrit.

Cordialement.

L’équipe du Blog Valoxy, expert comptable.