Régime fiscal et social des indemnités de rupture

Lorsque l’entreprise rompt le contrat de travail d’un salarié, celui-ci perçoit une indemnité de rupture. Selon la forme de la rupture, et le montant des indemnités, celles-ci supportent ou non l’impôt sur le revenu, les charges sociales, la CSG/CRDS et le forfait social.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, détaille dans cet article le régime fiscal et social des indemnités de rupture.

Les indemnités de licenciement

(Attention, le régime fiscal et social des indemnités de rupture n’est pas le même dans le cadre d’un PSE).

- Impôt sur le revenu

Exonération d’impôt sur le revenu à hauteur du montant le plus élevé entre :

– le montant de l’indemnité légale (ILL) ou conventionnelle,

– 50% de l’indemnité versée (limitée à 6 PASS),

– 2 fois la rémunération brute annuelle (limitée à 6 PASS).

- Cotisations sociales

Exonération de cotisations sociales pour la fraction de l’indemnité non imposable à hauteur du plus faible montant entre :

– le montant exonéré d’impôt sur le revenu,

– 2 fois le montant du PASS.

- CSG et CRDS

Exonération de CSG/CRDS à hauteur du plus faible montant entre :

– le montant de l’indemnité légale (ILL) ou conventionnelle,

– le montant exonéré de cotisations sociales.

- Forfait social

Pas d’assujettissement au forfait social.

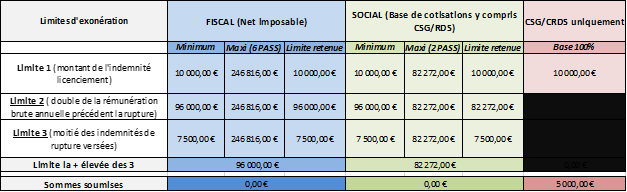

Exemple

Un salarié de 8 ans d’ancienneté est licencié. Il a touché un salaire brut de 48 000 € l’année précédant son licenciement. Il perçoit une indemnité de licenciement de 15 000 €. (l’ILL serait de 10 000 €).

IRPP : l’indemnité (15 000€) est inférieure à deux fois la rémunération annuelle brute du salarié. Elle est donc totalement exonérée d’IR.

Cotisations sociales : l’indemnité est inférieure à 2 PASS (2 x 41 136 €). Elle est donc exonérée de cotisations sociales sur le montant exonéré d’IR, c’est à dire la totalité des 15 000 euros que le salarié a touchés.

CSG/CRDS : ces cotisations se calculent sur la différence entre ce que le salarié a touché (15 000 €) et le montant de son ILL (10 000 €), ce qui représente 5 000 €.

Les indemnités versées à l’occasion d’une rupture conventionnelle individuelle

- Impôt sur le revenu

Exonération d’impôt sur le revenu à hauteur du montant le plus élevé entre :

– le montant de l’indemnité légale ou conventionnelle,

– 50% de l’indemnité versée (limitée à 6 PASS),

– 2 fois la rémunération brute annuelle (limitée à 6 PASS).

- Cotisations sociales

Exonération de cotisations sociales pour la fraction de l’indemnité non imposable à hauteur du plus faible montant entre :

– le montant exonéré d’impôt sur le revenu,

– 2 fois le montant du PASS.

- CSG et CRDS

Exonération de CSG/CRDS à hauteur du plus faible montant entre :

– le montant de l’indemnité légale ou conventionnelle,

– le montant exonéré de cotisations sociales.

- Forfait social

Assujettissement au forfait social de la fraction de l’indemnité de rupture conventionnelle comprise entre le 1er euro et 2 PASS.

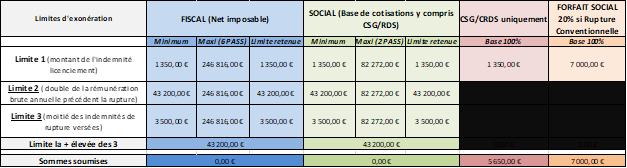

- Exemple

Un salarié de 3 ans d’ancienneté négocie une rupture conventionnelle avec son entreprise. Payé 1 800 € bruts par mois, l’entreprise lui verse une indemnité de 7 000 €. (alors que le montant de son ILL serait de 1 350€).

IRPP : l’indemnité (7 000€) est inférieure à deux fois la rémunération annuelle brute. Elle est totalement exonérée d’IR.

Cotisations sociales : l’indemnité étant inférieure à 2 PASS (2 x 41 136 €), elle est totalement exonérée de cotisations sociales.

CSG/CRDS : les cotisations doivent se calculer sur (7 000 – 1 350) = 5 650 €

Forfait social : l’indemnité est totalement assujettie au forfait social.

L’indemnité transactionnelle

En principe, il y a exonération des cotisations de Sécurité sociale sur l’indemnité transactionnelle lorsqu’elle a pour objet de réparer le préjudice né de la perte de l’emploi ou des circonstances de la rupture. Par contre, les montants qui ont la nature d’une rémunération sont, quant à eux, assujettis.

- Impôt sur le revenu

Exonération d’impôt sur le revenu à hauteur du montant le plus élevé entre :

– le montant de l’indemnité légale ou conventionnelle,

– 50% de l’indemnité versée (limitée à 6 PASS),

– 2 fois la rémunération brute annuelle (limitée à 6 PASS).

- Cotisations sociales

Si l’indemnité est supérieure à 10 PASS, elle est assujettie en totalité.

- CSG et CRDS

Si l’indemnité est supérieure à 10 PASS, elle est assujettie en totalité.

- Forfait social

Pas d’assujettissement au Forfait social.

Exemple 1

Un salarié de 17 ans d’ancienneté, licencié en 2020, touchait 9000 euros bruts mensuels. Il perçoit son ILL de 43 500 euros, qu’il conteste. L’employeur et le salarié négocient alors un accord transactionnel, moyennant le versement d’une indemnité de 380.000 euros. (Le salarié aura donc touché un total de 423 500 €).

Impôt sur le revenu

Le total perçu par le salarié est de 423 500 €.

Exonération d’impôt sur le revenu à hauteur du montant le plus élevé entre :

- le montant de l’indemnité légale ou conventionnelle (43 500 €)

- 50% de l’indemnité versée (limitée à 6 PASS)

- 2 fois la rémunération brute annuelle (limitée à 6 PASS) = 216 000 €

L’exonération d’IR porte donc sur 216 000 €. Le salarié payera l’IR sur le reste (207 500 €).

Cotisations sociales : l’indemnité étant supérieure à 10 PASS (411 360 €). Elle est donc totalement assujettie aux cotisations sociales.

CSG/CRDS : l’indemnité est supérieure à 10 PASS (411 360 €). Elle est donc totalement assujettie à la CSG/CRDS.

Exemple 2

Un salarié de 10 ans d’ancienneté touchait 2 000 euros bruts mensuels avant son licenciement. Il perçoit son ILL de 5 000 euros, qu’il conteste par la suite. L’employeur et le salarié négocient alors un accord transactionnel, moyennant le versement d’une indemnité transactionnelle de 60.000 euros. (Le salarié aura donc touché un total de 65 000 €).

Impôt sur le revenu

Le total perçu par le salarié est de 65 000 €

Exonération d’impôt sur le revenu à hauteur du montant le plus élevé entre :

- le montant de l’indemnité légale ou conventionnelle (5 000 €),

- 50% de l’indemnité versée (limitée à 6 PASS) = 32 500 €,

- 2 fois la rémunération brute annuelle (limitée à 6 PASS) = 48 000 €.

L’exonération d’IR porte sur 48 000 €, et l’assujettissement à l’IR sur 17 000 €.

Cotisations sociales : l’indemnité est inférieure à 10 PASS (411 360 €). Elle est donc totalement exonérée de cotisations sociales.

CSG/CRDS : l’indemnité est inférieure à 10 PASS (411 360 €). Elle est donc totalement exonérée de la CSG/CRDS.

Attention, il existe un délai de carence incompressible de 7 jours calendaires avant que le salarié licencié ne perçoive ses allocations chômage.

À celui-ci s’ajoute le délai de carence correspondant aux congés payés dus au salarié.

Et se rajoute enfin un délai de carence lié aux indemnités de rupture négociées avec l’employeur. (lorsque celles-ci dépassent les montants minimums fixés par la loi). Voir notre article Incidence de la nouvelle carence Pôle emploi sur la création d’entreprise.

En tout état de cause, le délai de carence total ne peut pas dépasser 150 jours. Et il est de 75 jours en cas de licenciement économique.

Cet article sur le régime fiscal et social des indemnités de rupture vous a intéressé ? Dites-le nous dans les commentaires ci-après ! Et retrouvez nos autres articles sur le blog de Valoxy :

- La rupture conventionnelle collective

- Les indemnités de rupture conventionnelle

- La convention de rupture conventionnelle

- La rupture conventionnelle coûte plus cher

- Le calcul des indemnités de départ à la retraite

- Rupture conventionnelle : définition, convention et indemnisation