Le prévisionnel financier: réfléchir, construire, présenter

Lors d’une recherche de financement, on vous demandera toujours de présenter un business plan. Le prévisionnel financier fait partie intégrante de ce business plan. Il constitue en effet la partie chiffrée censée refléter l’activité future en cas de développement.

Le prévisionnel financier matérialise la rentabilité d’un projet et doit servir à convaincre les investisseurs d’accompagner votre projet.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, vous donne dans cet article les clés pour réussir votre prévisionnel.

Quelle est l’utilité du document prévisionnel ?

Si vous recherchez des financements externes, vous devrez présenter un business plan auprès de vos potentiels investisseurs afin de les convaincre de vous suivre dans votre projet.

Qui dit business plan, dit document prévisionnel financier. On entend par document prévisionnel, toute la partie chiffrée du business plan permettant d’établir un certain nombre de tableaux financiers. Le prévisionnel est généralement établi sur un horizon de trois à cinq années. La projection dépendra du projet à mettre en œuvre et de l’interlocuteur à qui s’adresse le prévisionnel.

Le prévisionnel permet de modéliser concrètement un projet mûri (création d’entreprise, investissement important, entrée de nouveaux associés..) et de « vérifier » la viabilité du projet, notamment au travers de sa rentabilité. Il permet entre autres de réfléchir à l’ensemble des coûts du projet et, de ce fait, d’ajuster ses besoins de financement.

Quels outils pour un prévisionnel financier ?

Il n’existe pas d’obligations spécifiques sur la forme du prévisionnel financier.

Il peut très bien être réalisé à partir d’un tableur (type Excel, OpenOffice…) directement par le dirigeant. Cela nécessite cependant une certaine expérience et une bonne connaissance du contenu. La solution la plus simple et fiable étant quand même de s’adresser à un expert-comptable qui, lui, possède la compétence nécessaire et des outils adaptés (logiciels spécifiques). Cette solution a l’avantage d’apporter de la crédibilité au document auprès des créanciers ou des investisseurs.

Par où commencer ?

Qu’il soit rédigé avec ou sans conseil extérieur, le prévisionnel financier nécessite de réfléchir sur un certain nombre de points. Théoriquement, si la partie rédactionnelle du business plan a été correctement appréhendée en amont, l’intégration des données chiffrées devrait s’en trouver facilitée. Encore une fois, le recours à l’expert-comptable permettra de profiter de son expérience technique et ainsi de réduire le risque d’omission dans le prévisionnel. Il peut par exemple penser à incorporer certaines charges auxquelles le dirigeant n’aurait pas pensé ou de « modérer » des prévisions trop optimistes. L’objectif étant ainsi de tendre vers une plus grande fiabilité des données.

Qu’il soit rédigé avec ou sans conseil extérieur, le prévisionnel financier nécessite de réfléchir sur un certain nombre de points. Théoriquement, si la partie rédactionnelle du business plan a été correctement appréhendée en amont, l’intégration des données chiffrées devrait s’en trouver facilitée. Encore une fois, le recours à l’expert-comptable permettra de profiter de son expérience technique et ainsi de réduire le risque d’omission dans le prévisionnel. Il peut par exemple penser à incorporer certaines charges auxquelles le dirigeant n’aurait pas pensé ou de « modérer » des prévisions trop optimistes. L’objectif étant ainsi de tendre vers une plus grande fiabilité des données.

Comment s’articule un prévisionnel financier ?

Le prévisionnel est composé d’un ensemble de tableaux chiffrés dont certains sont indispensables :

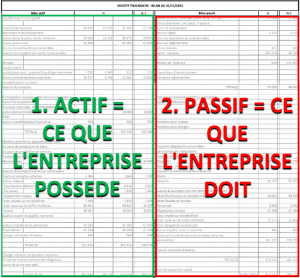

Le bilan prévisionnel

Le bilan prévisionnel est le document qui récapitule le patrimoine de la société. Il permet notamment d’identifier ce que possède la société (ses emplois – Actif du bilan) et ses ressources (Passif du bilan). L’actif du bilan se composera donc des investissements réalisés (immobilisations), des éventuels stocks, des créances qu’elle possède (clients et diverses) et bien entendu de sa trésorerie positive (comptes bancaires, valeurs mobilières etc…). Le passif se compose quant à lui des apports des actionnaires (capital social, apports en compte courant), des dettes (bancaires ou contractées auprès des fournisseurs et autres tiers) et éventuellement des bénéfices non distribués réalisés sur les exercices antérieurs. Sur le plan comptable, le bilan regroupe tous les comptes de la classe 1 à la classe 5.

Le bilan prévisionnel est le document qui récapitule le patrimoine de la société. Il permet notamment d’identifier ce que possède la société (ses emplois – Actif du bilan) et ses ressources (Passif du bilan). L’actif du bilan se composera donc des investissements réalisés (immobilisations), des éventuels stocks, des créances qu’elle possède (clients et diverses) et bien entendu de sa trésorerie positive (comptes bancaires, valeurs mobilières etc…). Le passif se compose quant à lui des apports des actionnaires (capital social, apports en compte courant), des dettes (bancaires ou contractées auprès des fournisseurs et autres tiers) et éventuellement des bénéfices non distribués réalisés sur les exercices antérieurs. Sur le plan comptable, le bilan regroupe tous les comptes de la classe 1 à la classe 5.

Une lecture alternative du bilan par cycles long et court termes permettra de mettre en lumière les ressources de financement (Fond de roulement), les Besoins de financement (Besoin en fonds de roulement) et les liquidités dégagées par l’activité (trésorerie nette).

Le compte de résultat prévisionnel

Le compte de résultat fait état de tous les produits et les charges prévisionnels formés sur les différents exercices. On distingue les produits et charges d’exploitation, financiers et exceptionnels. C’est ici notamment qu’apparaissent les prévisions de croissance de l’activité (chiffre d’affaires), mais également les charges que va générer cette même activité. L’idée étant bien entendu que les produits couvrent l’ensemble des charges que devra supporter l’entreprise.

C’est au travers du compte de résultat que s’analysent la rentabilité de l’entreprise, ses marges et l’origine de la création de valeur. En d’autres termes, c’est grâce à une bonne analyse de votre compte de résultat que vous montrerez aux investisseurs comment ils gagneront de l’argent en investissant dans votre projet s’ils vous suivent.

Le tableau de financement prévisionnel

Le plan de financement prévisionnel permet de faire un parallèle entre ce que l’entreprise a besoin de financer (emplois) et les moyens de financement envisagés (ressources). Les besoins comme les ressources sont essentiellement des éléments bilantiels. On retrouve par exemple dans les besoins : les immobilisations (biens durables de la société), les besoins en fonds de roulement (décalage entre les règlements fournisseurs et les règlements des clients) ou les remboursements des dettes à long terme. Les ressources peuvent être : les apports des associés (en capital ou en compte courant), les dettes à long terme et la capacité d’autofinancement (différence positive entre produits encaissables et charges à payer). L’importance du tableau prévisionnel est primordiale puisqu’il permet de vérifier si la société est en mesure de couvrir ses besoins sur plusieurs exercices et donc d’anticiper d’éventuels problèmes de trésorerie.

La question essentielle du tableau de financement prévisionnel étant « comment l’entreprise va-t-elle pouvoir faire face à ses échéances ? ».

Le Besoin en Fonds de Roulement (BFR)

Le tableau de BFR (voir explication ci-dessus) est un indicateur très regardé puisqu’il permet de savoir si l’activité (le cœur de métier) nécessite un besoin de financement ; en clair si les postes d’exploitation à financer sont supérieurs ou non aux ressources d’exploitation. Un fort besoin de financement pourra générer à terme des problèmes de trésorerie si ce besoin n’est pas couvert par des ressources à plus long terme.

L’état de la trésorerie

Le tableau de trésorerie fait état de la trésorerie disponible une fois que tous les emplois ont été payés (emplois à long, moyen et court termes) par toutes les ressources (financement à long, moyen et court termes). Le tableau de trésorerie peut, soit être présenté sous forme de récapitulatif par exercice, soit présenter le solde de trésorerie mois par mois durant toute la durée de la projection.

L’annexe, indissociable et indispensable

Les tableaux détaillés ci-dessus sont essentiels et doivent faire partie du corps du prévisionnel. Le document peut en outre comporter une partie annexe comportant entre autre le détail :

- des investissements,

- du financement,

- des remboursements d’emprunts,

- du personnel et des rémunérations,

- des amortissements,

- des charges externes et des impôts,

- de la TVA sur les périodes,

- d’autres tableaux comme les soldes intermédiaires de gestion, des tableaux de ratio d’exploitation, de rentabilité économique, des ratios de structure.

Peuvent figurer en annexe également les tableaux détaillés ayant permis le calcul de certains produits ou charges (exemple : chiffre d’affaires par mois ; détail de calcul d’une rémunération basée sur le chiffre d’affaires, etc..)

La synthèse des données financières

Il peut être intéressant d’accompagner le prévisionnel financier d’une synthèse rédigée afin d’expliquer les différents points du prévisionnel. Elle sera lue par l’investisseur ou le créancier. La synthèse lui permettra d’avoir des détails précis. (exemple : la durée retenue des amortissements, le taux obtenu en cas d’emprunt bancaire, la méthode de valorisation d’un fonds de commerce en cas de rachat). Une synthèse bien détaillée permet de montrer que les chiffres s’appuient sur des modalités pertinentes et réalistes. Cela renforcera la confiance du lecteur à l’égard du projet.

Le document prévisionnel en bref

Bien qu’il ne suffise pas, le prévisionnel financier capte à lui seul une bonne partie de l’attention des créanciers et/ou investisseurs dans un projet. C’est parfois la première chose regardée, avant même la partie rédactionnelle du business plan. Il est primordial d’y apporter un grand soin et de garder à l’esprit les idées suivantes :

Bien qu’il ne suffise pas, le prévisionnel financier capte à lui seul une bonne partie de l’attention des créanciers et/ou investisseurs dans un projet. C’est parfois la première chose regardée, avant même la partie rédactionnelle du business plan. Il est primordial d’y apporter un grand soin et de garder à l’esprit les idées suivantes :

- Il doit être complet. Même si aucune obligation n’existe en matière de forme, certains tableaux sont essentiels. Impossible d’y déroger : bilan, compte de résultat, plan de financement, tableau de trésorerie notamment. Comment inciter un investisseur à s’engager s’il n’a pas un ordre d’idée de la rentabilité du projet ?

- Le prévisionnel doit être réaliste, aussi bien dans l’anticipation de l’activité que dans la précision des données. Sur ce point, nous recommandons vivement le recours à un expert-comptable. En plus de son apport technique, la présence d’un conseil extérieur rassurera le créancier et/ou investisseur. Elle renforcera la crédibilité du projet,

- Le prévisionnel doit se lire aisément. Bien que généralement techniquement qualifiés, les créanciers ou investisseurs doivent pouvoir trouver toutes les réponses aux questions qu’ils se posent dans le document financier. En ce sens, ils apprécient beaucoup une synthèse bien rédigée. Le document doit être rassurant pour le lecteur, vous devez lui montrer que vous êtes apte à recevoir ses fonds.

- Le prévisionnel reste par définition un ensemble d’hypothèses, ne vous limitez donc pas à une version du document prévisionnel. Si vous vous faites conseiller, n’hésitez pas à faire part de vos remarques et à le modifier.

Pour plus d’informations sur les prévisionnels financiers, retrouvez nos articles sur le blog de Valoxy :

- Comment réaliser un budget prévisionnel ?

- À quoi doit ressembler un compte de résultat prévisionnelLe bilan prévisionnel

- La TVA dans un prévisionnel financier

- Comment rédiger un business plan ?

- Pourquoi établir un Business Plan ?