La parité des échanges et la valorisation des apports dans les fusions

Les fusions entraînent une augmentation de capital dans la société absorbante. Cette augmentation de capital s’explique par l’entré des actionnaires de la société absorbée et par l’apport dans la société absorbante du patrimoine de la société absorbée. En échange de leur accord pour la fusion (qui entraîne la dissolution de la société absorbée) les actionnaires de l’absorbée vont échanger leurs actions contre des actions de la société absorbante.

La première question consiste alors à déterminer la parité d’échange des actions : A combien d’actions de la société absorbante donnent droit les actions de la société absorbée ?

La deuxième question concerne la valorisation de l’apport du patrimoine de la société absorbée dans la société absorbante: La valeur retenue doit-elle être la valeur comptable ou la valeur réelle ?

Valoxy, cabinet d’expertise comptable dans les Hauts de France, répond à ces questions sur les fusions.

Valoriser les entreprises et déterminer la parité d’échange

Afin de déterminer le nombre de titres auxquels les actionnaires de la société absorbante ont droit de la manière la plus juste possible, il convient de déterminer la valeur de l’entreprise.

Une fois que la méthode d’évaluation a permis de déterminer avec précision les valeurs des entreprises absorbée et absorbante, il faut déterminer la parité d’échange. Afin d’expliquer le processus de calcul nous allons prendre un exemple simplifié.

Une fois que la méthode d’évaluation a permis de déterminer avec précision les valeurs des entreprises absorbée et absorbante, il faut déterminer la parité d’échange. Afin d’expliquer le processus de calcul nous allons prendre un exemple simplifié.

Exemple:

La société absorbante à une valeur après évaluation de 8 000 000 € pour un total de 40 000 actions. La valeur d’une action est donc de (8 000 000 / 40 000) = 200 €

La société absorbée à une valeur après évaluation de 2 000 000 € pour un total de 20 000 actions. La valeur d’une action est donc de (2 000 000 / 20 000) = 100 €

L’action de la société absorbée vaut donc deux fois moins qu’une action de la société absorbante. Il faut donc avoir deux actions de la société absorbée pour avoir droit à une action de la société absorbante. La parité d’échange est donc de 2 actions de l’absorbée pour une de l’absorbante.

Pour garantir la justesse du calcul de la parité d’échange, il est préférable :

- que la méthode d’évaluation soit identique dans les deux sociétés

- et que l’arrêt des comptes servant de base à la fusion ait lieu à la même date.

L’évaluation d’une entreprise repose souvent sur la prise en compte réelle des actifs, différente de la valeur comptable inscrite au bilan. En effet un bien possédé par l’entreprise (par exemple un immeuble), est susceptible de prendre de la valeur alors que, comptablement le bien sera amorti, entraînant une diminution de sa valeur.

L’évaluation d’une entreprise repose souvent sur la prise en compte réelle des actifs, différente de la valeur comptable inscrite au bilan. En effet un bien possédé par l’entreprise (par exemple un immeuble), est susceptible de prendre de la valeur alors que, comptablement le bien sera amorti, entraînant une diminution de sa valeur.

Quelles valeurs faut-il alors retenir pour la transmission du patrimoine de la société absorbée ?

La valorisation des apports dans les fusions.

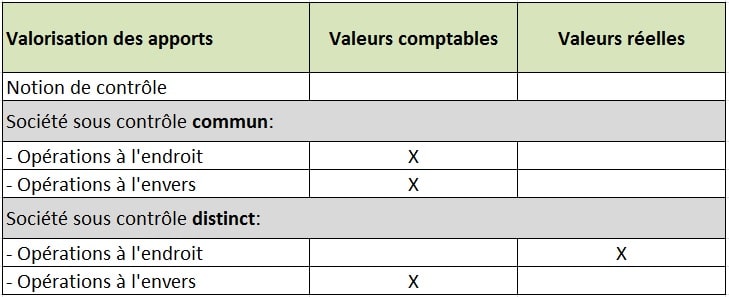

La détermination de la valeur des échanges se fait à la valeur réelle. Il peut donc sembler logique que la valeur d’apport soit déterminée selon le même principe.

La réglementation est plus complexe. Il faut retenir la valeur réelle des biens en cas de prise de contrôle. Il faut retenir la valeur comptable pour les opérations de restructurations.

La tableau ci-dessous présente les cas dans lesquels il faut retenir la valeur comptable ou la valeur réelle lors des fusions.

La notion de contrôle est déterminée de la même façon que pour les comptes consolidés lorsque la société :

détient directement ou indirectement la majorité des droits de vote.

détient directement ou indirectement la majorité des droits de vote.- exerce un contrôle dominant du fait d’une convention ou de clauses statutaires.

- a désigné pendant deux exercices la majorité des membres des organes de direction, où elle détient directement ou indirectement plus de 40% du capital et aucun autre actionnaire ne détient une fraction du capital supérieure à 40%.

Conclusion

La détermination de la parité des échanges et la valorisation des apports en nature sont deux étapes majeures dans les opérations de fusion. (La détermination de la parité des échanges prend souvent plus de temps que la détermination de la valeur d’apport). Une fois ces deux étapes terminées, il est possible de procéder à la comptabilisation des opérations de fusion.

Pour plus d’informations sur les échanges et les fusions, retrouvez nos articles sur le blog de Valoxy :

- Le régime fiscal des fusions

- Le boni et mali de fusion, de quoi s’agit-il ?

- Les opérations de fusion, de quoi s’agit-il ?

- Le commissaire à la fusion; quel rôle joue-t-il ?

Très intéressant et très bien détaillé

Bonjour !

Nous vous remercions pour ce commentaire et l’intérêt que vous portez à notre blog.

Nous vous souhaitons d’excellentes lectures sur celui-ci,

L’équipe du blog Valoxy