L’évaluation d’entreprise : méthode par les rendements

La question de l’évaluation d’entreprise se pose à toutes les étapes de la vie d’une entreprise. Cession, succession, entrée ou sortie du capital d’un associé, stratégie de développement, restructuration, etc. peuvent nécessiter de procéder à une évaluation. Et ce, qu’il s’agisse de l’ensemble de l’entreprise, ou simplement d’une branche d’activité ou d’une unité de production.

L’évaluation d’entreprise fait appel à des compétences diverses (juridiques, comptables, sociales, économiques, etc.), mais aussi à une dose de « bon sens ».

Valoxy, cabinet d’expertise comptable dans les Hauts de France, pose dans cet article les questions essentielles d’une évaluation selon la méthode des rendements.

Introduction

L’approche par les rendements de l’évaluation d’entreprise ne repose pas sur ce qui est connu de l’entreprise (le patrimoine de l’entreprise) mais sur ce qu’elle est capable de générer dans le futur : l’entreprise vaut ce qu’elle rapportera à ses actionnaires dans le futur.

Cela pose deux questions. D’abord, comment estimer les flux (de trésorerie ou de dividendes) que l’entreprise sera capable de générer compte tenu de l’avenir incertain. Ensuite, ces flux ont une valeur dans le futur mais c’est la valeur actuelle de l’entreprise qui intéresse l’investisseur (la valeur d’aujourd’hui conformément à l’adage : « un tiens vaut mieux que deux tu l’auras »). Il convient donc d’actualiser ces flux afin d’obtenir leur valeur actuelle.

L’approche actionnariale : l’évaluation des dividendes futurs.

La valeur d’une action correspond à l’ensemble des dividendes versés à l’actionnaire majoré de la valeur de cession de l’action. Cette valeur et la date de cession étant difficilement estimables, elle n’est pas souvent prise en compte.

Le modèle mathématique le plus courant retenu pour évaluer la valeur d’une action est le modèle de Gordon et Shapiro (des noms des deux économistes qui l’ont inventé).

Ce modèle se base sur deux hypothèses :

- Il repose sur un horizon de temps infini (les actions ne sont pas cédées).

- Le taux de croissance des dividendes est inférieur au taux requis par les actionnaires.

Ces deux hypothèses nous donnent la formule suivante :

Valeur de l’action = D1 / (K – G)

avec: D1 = dividende première année.

K= taux de rentabilité attendue par les actionnaires.

G= taux de croissance de dividendes.

Dans le cadre de cet article, nous n’expliquerons pas le raisonnement mathématique de Gordon et Shapiro. Nous nous contentons de présenter leur conclusion concernant la détermination de la valeur d’une action.

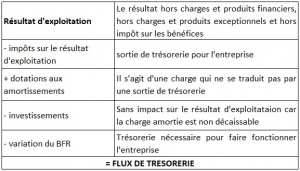

L’approche partenariale : l’évaluation des flux de trésorerie.

Cette approche est semblable à la méthode utilisée pour calculer la rentabilité d’un investissement via l’estimation de sa Valeur Actuelle Nette ou de son Taux de Rentabilité Interne. Elle est aussi proche de la notion de Business Plan, utilisée par les créateurs d’entreprise pour s’assurer de la fiabilité de leur projet.

La notion de valeur actionnariale est un concept économique et juridique qui fait du versement de dividendes le seul objectif de l’entreprise. L’objectif de l’entreprise se confond avec les objectifs de ses actionnaires.

Les flux de trésorerie se déterminent de la façon suivante :

La détermination de ces flux de trésorerie est de plus en plus difficile à mesure que ces estimations portent sur des années lointaines. Cette incertitude peut compliquer les négociations et nécessiter la prise en compte d’une prime de risque pour l’actualisation des flux de liquidités futurs et de la valeur résiduelle.

La question de l’actualisation.

Pourquoi faut-il actualiser ?

Il est nécessaire d’actualiser les flux de trésorerie. En effet, l’idée derrière cette notion , c’est qu’un euro d’aujourd’hui vaut plus qu’un euro de demain.

Cet effet s’explique par plusieurs raisons :

- La préférence pour la jouissance immédiate de la monnaie (à défaut d’être consommée, celle-ci peut être placée générant ainsi des intérêts).

- La crainte de la prise de risque (incertitude sur la réalité de la somme reçue)

- L’inflation (relativement faible depuis plusieurs années dans les pays développés).

Pour ces raisons le flux de trésorerie actualisé sera inférieur aux flux de trésorerie non actualisés. Cette perte de valeur s’explique par le décalage dans le temps du paiement.

Quel taux d’actualisation retenir ?

La question du taux d’actualisation est souvent difficile dans une négociation, car, selon le taux choisi la valeur de l’entreprise est susceptible de varier.

La méthode la plus communément admise pour déterminer le taux d’actualisation consiste à prendre en compte le coût moyen pondéré du capital.

Le CMPC correspond à une moyenne pondérée du coût du capital (dividendes attendus par les actionnaires) et des dettes (intérêts versés aux prêteurs). Il se calcule ainsi :

CMPC = K x CP /(CP +D) + I x (1 – T) x D/(CP+D)

Avec: K= coût des capitaux propres

CP = Capitaux Propres

D = Dettes de l’entreprise

I = taux d’intérêt de la dette

T= Taux d’imposition.

Le coût du capital peut éventuellement être estimé grâce à la méthode du MEDAF. Il s’agit d’une méthode de calcul utilisée par les financiers pour déterminer les dividendes que vont exiger les actionnaires compte tenu de la situation de l’entreprise.

Conclusion

L’évaluation d’entreprise par la méthode du rendement se base sur l’avenir de l’entreprise. Elle est parfois utilisée pour les acquisitions au travers d’une société holding. En effet, la holding va utiliser les dividendes de la société acquise pour rembourser ses dettes. (acquisitions avec effet de levier financier). Dans ce cas, l’estimation des flux de trésorerie est nécessaire pour déterminer les capacités de remboursement de la holding.

L’hypothèse sous-jacente dans cette méthode d’évaluation, c’est que la valeur d’une entreprise est déterminée par son futur. De ce fait, la notion de valeur est alors floue, les hypothèses retenues n’étant jamais certaines. Cela entraîne l’existence d’un facteur risque important. Par ailleurs, le futur d’une entreprise dépend de son passé. L’obsolescence de l’outil de production peut nécessiter des investissements à court terme, par exemple. C’est pourquoi il existe des méthodes mixtes qui croisent l’approche patrimoniale et la méthode par les rendements.

Vous êtes dans un processus d’acquisition et souhaitez plus d’informations ? N’hésitez pas à appeler Valoxy au 03 20 39 33 47 ! Et retrouvez nos articles sur le blog de Valoxy :

- Évaluation d’entreprise : le Goodwill parmi les méthodes mixtes

- Comment faire une évaluation d’entreprise de qualité ?

- L’évaluation des entreprises : au-delà des méthodes de calcul

- L’évaluation d’entreprise : méthodes par les rendements

- Reprise d’entreprise : l’audit d’acquisition