Le seuil de rentabilité (ou point mort), un indicateur indispensable

Le seuil de rentabilité fait partie des 5 chiffres-clés qui vont permettre de piloter son entreprise. Ces chiffres-clés varient en fonction de l’activité. Ainsi du taux d’occupation dans un hôtel, du panier moyen dans un super marché, qui sont des indicateurs pertinents.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, vous en dit plus.

I) Comment calcule-t-on le seuil de rentabilité (ou point mort) ?

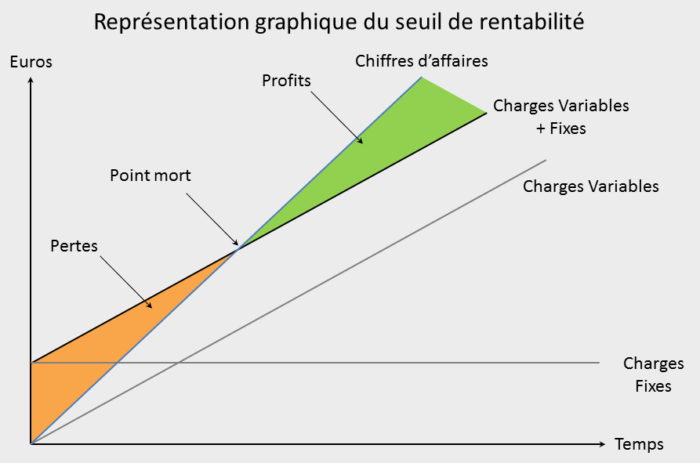

C’est le niveau de chiffre d’affaires nécessaire pour atteindre l’équilibre (les produits = les charges). Au-delà de ce niveau de chiffre d’affaires, l’entreprise réalise un bénéfice, et en deçà elle est déficitaire. Cet indicateur ne tient pas compte des éléments exceptionnels, qui par nature ne sont pas prévisibles.

A) Séparer les charges en deux catégories :

- les charges variables, qui évoluent en fonction du chiffre d’affaires (achats de marchandises, commissions sur ventes, frais de transport, emballages, C3S, impôts sur le chiffre d’affaires …)

- les charges fixes sur lesquelles le chiffre d’affaires n’a pas d’incidence (ex : loyers, honoraires, salaires des administratifs…)

La difficulté sera parfois de ventiler certaines charges dites «semi variables» comme la main d’œuvre de production ou l’intérim, qui dépendent indirectement des ventes. A vous de trouver l’équation la plus juste en classant ces charge en « fixes » ou « variables ».

B) Calculer le taux de marge sur charges variables :

Calcul de la marge sur charges variables = Chiffre d’affaires – Charges variables

Taux de marge sur charges variables = Marge sur charges variables / Chiffre d’affaires x 100

C) Calcul

Le seuil de rentabilité correspond au total des charges fixes divisé par le taux de marge sur charges variables. Il mesure donc le moment où l’activité devient rentable, et s’exprime en chiffre d’affaires ou en volumes produits ou vendus.

D) Calcul du point mort

Le point mort illustre lui aussi le moment où l’entreprise commence à être rentable Il s’obtient en divisant le montant du seuil de rentabilité par le chiffre d’affaires journalier [Point mort = seuil de rentabilité / (CA annuel / 360)]. Mais il diffère du seuil de rentabilité en ce sens qu’il exprime ce moment en durée. On dira par exemple que le seuil de rentabilité d’une entreprise est atteint lorsqu’elle réalise 100 000 euros de CA, ce qui correspond à un point mort atteint en 195 jours, soit à la mi-juillet. Ce n’est donc qu’après cette date que l’entreprise gagnera de l’argent.

II) Un exemple simple (calcul avant impôt société)

Chiffre d’affaires : 500 K€

Charges variables = 200 K€ (achats de marchandises, transport, commissions sur ventes…)

Charges fixes = 150 K€

- Taux de marge sur coût variable = (300 K€/ 500 K€) x 100 = 60 %

- Seuil de rentabilité = 150 K€/ 60 % = 250 K€ avec ce chiffre d’affaires le résultat sera de zéro.

- Le point mort = 250K€ / (500 K / 360) = 180 jours.

Vérification = 250 K€ x 60 % – 150 K€ = 0

Le chiffre d’affaires actuel de 500 K€ est donc de 100 % supérieur au seuil de rentabilité ce qui est rassurant dans notre exemple. L’entreprise commence à être rentable début juillet.

III) Quelques conseils complémentaires

Le seuil de rentabilité doit être à notre avis revisité au moins une fois par an.

N’hésitez à le faire valider par votre expert comptable.

Si votre chiffre d’affaires prévisionnel est trop proche du seuil de rentabilité, passez l’ensemble des lignes de frais « à la moulinette » afin de vous donner des marges de manœuvre.

Synthèse du calcul

| Chiffre d’affaires prévisionnel HT |

| Charges variables |

| Chiffre d’affaires – charges variables = marge sur charges variables |

| Marge sur charges variables / chiffre d’affaires = taux de marge sur charges variables |

| Charges fixes / taux de marge sur charges variables = seuil de rentabilité |

Cet article vous a intéressé ? Dites-le nous dans les commentaires ci-après ! Pour en savoir plus, retrouvez nos articles sur le blog de Valoxy :

- La rentabilité: quels outils pour la mesurer ?

- Comment distinguer les charges fixes et les charges variables ?

- Connaître et maîtriser votre taux de marge

- Comment lire un bilan comptable en un clin d’œil et 10 informations simples ?

y a pas erreur dans ton exemple……………?

Bonjour,

Il y avait une erreur dans le calcul du taux de marge. C’est corrigé. Merci pour le retour.

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour et merci pour ce rappelle, mais au regard du titre de votre article, vous auriez dû calculez également le point-mort, pour être complet et en dégager la différence ou plutôt la nuance avec le seuil de rentabilité, comme annoncé dans votre introduction. Pour ma part je l’ai fait. Je publie donc le résultat, pour le plaisir de vos lecteurs.

Point-mort = Seuil de rentabilité / (Chiffre d’affaires / 360 jrs) = 180 ieme jour, ce qui revient à dire que cette entreprise atteint son seuil de rentabilité et devient rentable à partir du 180 ieme jour de l’année.

Bonjour,

Merci pour votre contribution à l’amélioration de notre article. Vous avez raison, habituellement on exprime plutôt le seuil de rentabilité en termes de chiffre d’affaires (ou d’unités vendues ou produites à et le point mort en nombre de jours. Nous avons volontairement simplifié ces notions pour ne pas compliquer le propos…

Nous allons préciser cela prochainement pour améliorer notre article.

Cordialement,

L’équipe Valoxy, Expert-Comptable