Le contrôle interne

Le contrôle interne est un dispositif mis en œuvre par la direction d’une entreprise pour lui permettre de maîtriser ses activités et d’atteindre ses objectifs. Cette notion est différente de l’audit interne, car il ne s’agit pas du même niveau de contrôle.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, revient dans cet article sur le contrôle interne, sa définition, ses objectifs et ses normes.

Qu’est-ce que le contrôle interne ?

Le référentiel COSO le définit comme un processus mis en œuvre par les dirigeants à tous les niveaux de l’entreprise et destiné à fournir une assurance raisonnable quant à la réalisation des objectifs.

C’est un métier à part entière au sein d’une entreprise. C’est une notion très utilisée, relative au management, aux systèmes d’informations, au contrôle de gestion. C’est enfin un processus, un moyen, et non une fin. Il doit procurer l’assurance raisonnable (mais non absolue) d’un management et d’une direction respectueuse des lois. Un contrôle interne est adapté à la réalisation effective des objectifs.

C’est un métier à part entière au sein d’une entreprise. C’est une notion très utilisée, relative au management, aux systèmes d’informations, au contrôle de gestion. C’est enfin un processus, un moyen, et non une fin. Il doit procurer l’assurance raisonnable (mais non absolue) d’un management et d’une direction respectueuse des lois. Un contrôle interne est adapté à la réalisation effective des objectifs.

Quels sont ses objectifs ?

Les objectifs du contrôle interne sont les suivants :

- Protection du patrimoine,

- Sécurité, fiabilité et intégrité des informations comptables et de gestion (Fiables, vérifiables, exhaustives, pertinentes, disponibles),

- Respect des objectifs fixés par les dirigeants.

Ses normes

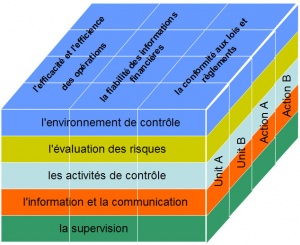

Généralement, il se base sur le référentiel COSO, qui s’adapte à toutes sortes d’entreprises. Le COSO est composé du COSO 1 (qui repose sur les notions d’objectifs, ainsi que sur 5 composants majeurs), et du COSO 2 (le cadre de référence, un processus lié à la gestion des risques).

Les composantes d’un contrôle interne

Les éléments suivants doivent être pris en compte :

- Définition claire des objectifs stratégiques,

- Cartographie des processus et des activités,

- Organisation comptable et du traitement de l’information (SI),

- Système de documentation et d’information (procédures, reporting,…),

- Stricte séparation des fonctions et des tâches (initiation, contrôle, comptabilisation),

- Mesure et surveillance des risques (financiers, opérationnels…),

- Système de contrôle (permanent et périodique).

Les différents niveaux de contrôle, dans une entreprise

Le 1er niveau de contrôle : Il s’agit des auto-contrôles, réalisés par les collaborateurs eux-mêmes, leurs supérieurs, ou les systèmes d’informations.

Le 2ème niveau de contrôle : Il peut s’agir soit du contrôle interne, soit de l’intervention de collaborateurs distincts intervenant après la validation de l’opération.

Le 3ème niveau de contrôle : Il s’agit de l’audit interne.

Le 4ème niveau de contrôle : Il peut s’agir d’un Commissaire Aux Comptes, ou d’un organe de tutelle.

Le dispositif du contrôle interne

Dans une entreprise, ce n’est pas uniquement l’affaire des managers, c’est l’affaire de tous. C’est pour cela qu’il faut valoriser et mettre en place une culture du contrôle, au sein de l’entreprise. Il y a donc un gros travail d’animation et de mise en œuvre à faire derrière, qui n’est pas forcément naturel au démarrage. En effet, les entreprises n’ont pas toutes la culture du contrôle interne. C’est une culture qui n’est pas innée, mais qu’il faut au contraire acquérir. D’où la nécessité d’un travail en amont.

Dans une entreprise, ce n’est pas uniquement l’affaire des managers, c’est l’affaire de tous. C’est pour cela qu’il faut valoriser et mettre en place une culture du contrôle, au sein de l’entreprise. Il y a donc un gros travail d’animation et de mise en œuvre à faire derrière, qui n’est pas forcément naturel au démarrage. En effet, les entreprises n’ont pas toutes la culture du contrôle interne. C’est une culture qui n’est pas innée, mais qu’il faut au contraire acquérir. D’où la nécessité d’un travail en amont.

Les bases de la maîtrise des risques

La cartographie des risques est un élément clé de la gestion des risques, ainsi que tout ce qui a une incidence sur l’évaluation des risques. En effet, il peut être intéressant pour l’entreprise d’élaborer et d’actualiser une cartographie des risques, en plus d’un ERM (Enterprise Risk Management).

Suite à l’identification de ces risques, l’entreprise peut prendre plusieurs décisions :

- La mise en œuvre des plans d’action,

- Le contrôle sur pièces des risques identifiés dans la cartographie,

- Le suivi des incidents et la mise en place d’actions correctives,

- Le suivi des recommandations formulées par les auditeurs internes.

Pour en savoir plus sur le contrôle interne, retrouvez nos articles sur le blog Valoxy :

- Le COSO : mettre en place un système de contrôle interne

- Contrôle interne dans une entreprise

- Contrôle de Gestion dans les PME : pour quoi faire ?

- L’audit interne: A quoi ça sert ?

- A quoi sert le contrôle des comptes d’une entreprise ?

Merci pour ce partage très enrichissant

Chère Mariam,

Nous vous remercions de votre commentaire, et de l’intérêt que vous portez à notre site.

Nous vous souhaitons de bonnes lectures sur notre site.

L’équipe du Blog Valoxy