Le COSO : mettre en place un système de contrôle interne

Le contrôle interne est un ensemble de processus qui permet à une entreprise de maîtriser ses activités et d’atteindre ses objectifs.

En effet, pour mettre en place un système de contrôle interne, il est nécessaire de choisir un référentiel. Le référentiel le plus utilisé est le COSO (Committee Of Sponsoring Organisations). Il s’adapte à toute entreprise et traite les points les plus importants du contrôle interne.

Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, explique dans cet article ce qu’est le COSO.

Système de contrôle interne : qu’est-ce que le COSO ?

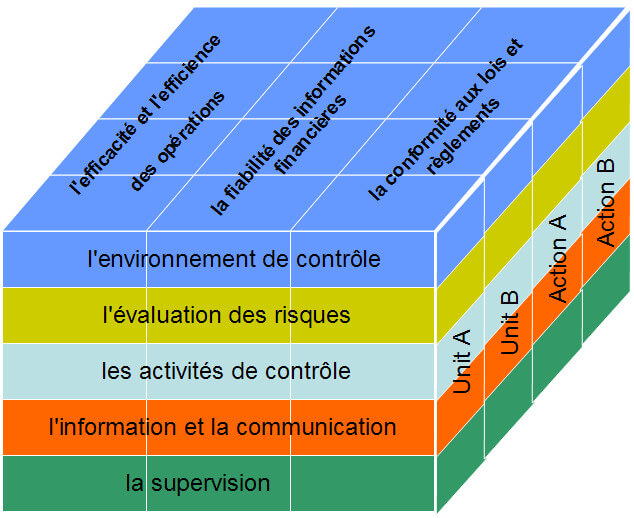

Le référentiel COSO suggère une vision en trois dimensions du management des risques. Il est représenté sous forme de cube.

Grâce à ce cube, on peut alors déterminer, pour chaque niveau de l’organisation (entité, filiale, direction, unité opérationnelle, etc.), comment les cinq composantes du contrôle interne permettent d’atteindre les objectifs du COSO.

- la conformité aux lois et aux règlements ;

- l’efficacité et l’efficience des opérations ;

- la fiabilité des informations financières.

Le « cube » COSO est ainsi divisé en 3 catégories d’objectifs x 5 composantes du contrôle interne x n entités. Chaque entité doit atteindre les trois objectifs et intégrer les cinq composantes.

Les 5 composantes du système de contrôle interne COSO :

1ère composante : un environnement interne favorable à la maîtrise des risques

L’environnement interne de contrôle repose sur une culture de l’entreprise favorable à la maîtrise des risques. (Délégation des pouvoirs, sensibilisation du personnel, etc.). Cet environnement s’appuie notamment sur :

une définition précise des pouvoirs et des responsabilités,

une définition précise des pouvoirs et des responsabilités,- une implication du personnel en termes d’intégrité et d’éthique,

- une organisation claire et appropriée,

- le pilotage des activités,

- la mobilisation des compétences,

- et aussi des procédures bien formalisées et communiquées.

2ème composante : l’évaluation des risques

L’évaluation des risques dépend de la probabilité du risque et de son impact. Il y a deux temps pour évaluer les risques :

- identifier les risques tout en analysant les activités globales, et celles propres à chaque personne de l’entreprise,

- classer les risques en fonction de leur gravité et de leur impact sur les objectifs de l’entreprise.

Ensuite, des mesures de maîtrise seront mises en place pour faire face à ces risques.

3ème composante : les activités de contrôle

Les activités de contrôle comportent les mesures mises en œuvre pour maîtriser les risques, et les procédures et les politiques de traitement des risques, qui sont :

- proportionnés aux enjeux,

- de natures diverses (méthode, action de contrôle, action de supervision, etc.).

4ème composante : la maîtrise de l’information et de la communication

La maîtrise de l’information et la communication correspond à la collecte des informations utiles et à leur identification, à la communication des informations au dirigeant et enfin à la communication de la part du dirigeant à l’ensemble du personnel de l’entreprise. Cette maîtrise comprend :

- la qualité de l’information (contenu, exactitude, accessibilité),

- la qualité des systèmes stratégiques et d’information,

- la définition des règles et conditions de communication interne,

- mais aussi la communication externe (information à l’extérieur de l’entreprise sur la mise en œuvre du contrôle interne).

5ème composante : le pilotage du contrôle interne

Le pilotage du contrôle interne comprend l’évaluation permanente et/ou ponctuelle des activités de contrôle interne, mais aussi la mise à jour des procédures en fonction des besoins.

Il s’appuie notamment sur :

- l’adaptation du contrôle interne par le personnel qui doit le mettre en place et doit piloter le système de maîtrise des risques en fonction de sa responsabilité,

- une sensibilisation du personnel à la maîtrise des activités,

- des processus permanents de mises à jour du système de contrôle interne,

- des procédés d’évaluation qui sont internes et permanents.

Un peu d’histoire en conclusion

Le COSO est issu d’une initiative indépendante américaine qui souhaitait étudier, dès 1985, les raisons et les facteurs de causalité pouvant mener à la rédaction de rapports financiers frauduleux. Il a également mis au point des recommandations :

- pour les entreprises publiques et leurs auditeurs indépendants,

- ainsi que pour la SEC (Securities and Exchange Commission, l’organisme fédéral américain de réglementation et de contrôle des marchés financiers),

- pour d’autres organismes de réglementation,

- le NYSE (New York Stock Exchange,

- la Bourse de New York),

- des établissements d’enseignement, etc.

En 1992, sa commission sur le contrôle interne des organisations (le “Committee Of Sponsoring Organisations”) a promulgué des recommandations sur le contrôle interne, qui en a gardé le nom COSO. C’est aujourd’hui encore le référentiel de contrôle interne le plus utilisé.

Pour plus d’informations sur le contrôle interne, retrouvez également nos articles sur le blog de Valoxy :

- Le contrôle interne

- Ce qui change en 2022

- Contrôle interne dans une entreprise

- Audit interne

- L’audit interne: A quoi ça sert ?

Cet article donne une idée sur ce qu’est le COSO. Il ressort de manière claire les objectifs , les cinq coposantes du COSO et comment les rapprocher aux différentes composantes d’une entreprise ou d’un groupe. Il a été très enrichissant pour moi. Big up

Bonjour,

Merci beaucoup pour votre commentaire. Nous sommes ravis que vous ayez apprécié notre article.

Excellente journée à vous,

L’équipe Valoxy

Coment le controle interne peut renforcer la résilience d’une entreprise

Bonjour.J avoue que le thème lié au contrôle interne est très important pour l entreprise.Il est donc important de sensibiliser les employeurs et chefs d entreprise à sa mise en place et à son renforcement.

Je compte aujourd’hui poursuivre mes études en doctorat en poursuivant mes recherches sur le contrôle interne.

Bonjour,

Nous vous remercions de votre commentaire et vous souhaitons une très bonne continuation de vos études !

L’équipe Valoxy

Bonjour,

Nous vous remercions de l’intérêt que vous portez aux articles de notre blog.

La résilience d’une entreprise peut venir de différents facteurs.

Une structure se remet d’un choc notamment par son agilité, son pragmatisme et sa créativité.

En effet, comme nous l’expliquons dans notre article, la maîtrise des risques, leur évaluation, et leur contrôle évitent à l’entreprise les “à coups” d’une activité qui ne serait pas “contrôlée” par des procédures et des politiques de traitement des risques. Le contrôle interne permet d’identifier les risques, de maîtriser au mieux ses processus et de contribuer à la réussite de ses objectifs.

Il permet d’assurer la conformité législative et réglementaire des actions mises œuvre, la qualité d’une information rapide et efficace, et le respect des décisions prises pour atteindre les objectifs fixés. En cela il apporte la résilience dont l’entreprise a besoin.

L’équipe Valoxy

J’aime bien le contenu. Tres bien élaboré et très explicite.

Je vous en remercie.

Bonjour !

Nous vous remercions de votre commentaire et de l’intérêt que vous portez à notre blog 🙂

Nous vous souhaitons une très bonne année 2022 en lisant notre blog !

L’équipe Valoxy