Qu’est-ce que la Capacité d’autofinancement ?

La capacité d’autofinancement – ou CAF – présente la ressource de trésorerie potentielle générée par l’activité de l’entreprise durant un exercice. Cette ressource permettra à l’entreprise de financer son activité et d’investir, de rembourser ses dettes ou encore de verser des dividendes à ses associés.

La capacité d’autofinancement est donc un indicateur clé, lien entre résultat comptable et trésorerie. Elle est donc incontournable pour comprendre et analyser la performance économique et financière de l’entreprise.

Dans cet article, Valoxy, cabinet d’expertise comptable dans les Hauts de France, présente cet indicateur clé, son mode de calcul et la manière de l’analyser.

Qu’est-ce que la Capacité d’autofinancement ?

Comment calculer la capacité d’autofinancement ?

Formule de calcul

Capacité d’autofinancement = Produits encaissables – Charges décaissables (hors cessions d’immobilisations)

Il consiste ainsi à retraiter dans le résultat les charges et produits calculés, c’est à dire ceux qui ne se traduisent pas par un encaissement ou un décaissement (variation de trésorerie), mais juste par une écriture comptable.

De plus, parce que la capacité d’autofinancement s’intéresse à l’activité courante de l’entreprise, elle ne prend pas en compte les cessions d’immobilisations qui sont des opérations, en principe, exceptionnelles.

Que sont les produits calculés ?

Que sont les produits calculés ?

Ce sont les produits qui ne donnent pas lieu à un encaissement de trésorerie, comme les reprises de provisions, les reprises d’amortissements ou les quotes-parts de subvention d’investissement virées au compte de résultat.

Que sont les charges calculées ?

Ce sont les charges qui ne donnent pas lieu à un décaissement de trésorerie, comme les dotations aux amortissements ou les provisions.

Il existe 2 méthodes de calcul de la capacité d’autofinancement (CAF) :

Il existe 2 méthodes de calcul de la capacité d’autofinancement (CAF) :

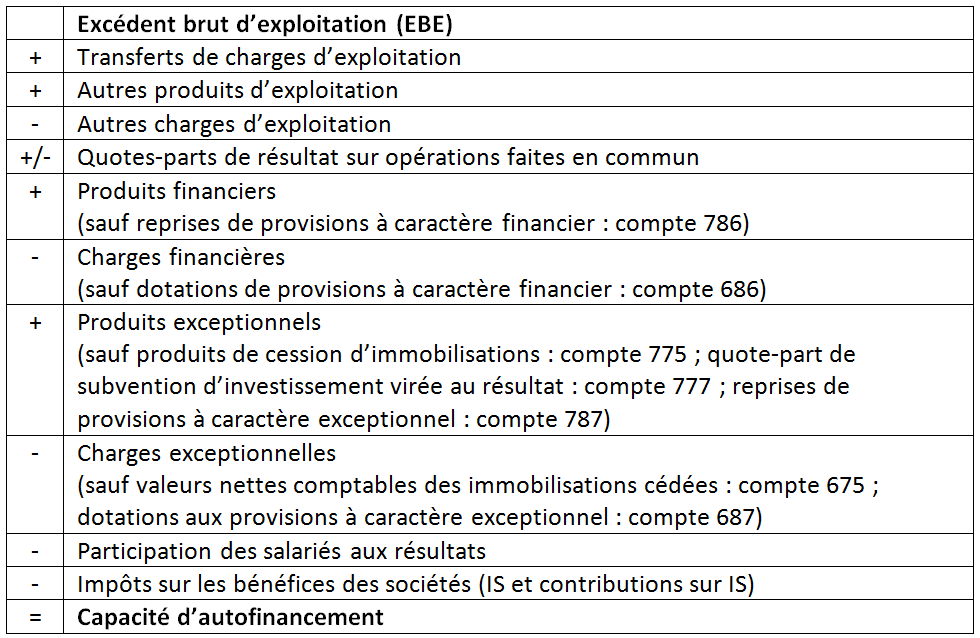

- Une méthode « soustractive » à partir de l’excédent brut d’exploitation (EBE),

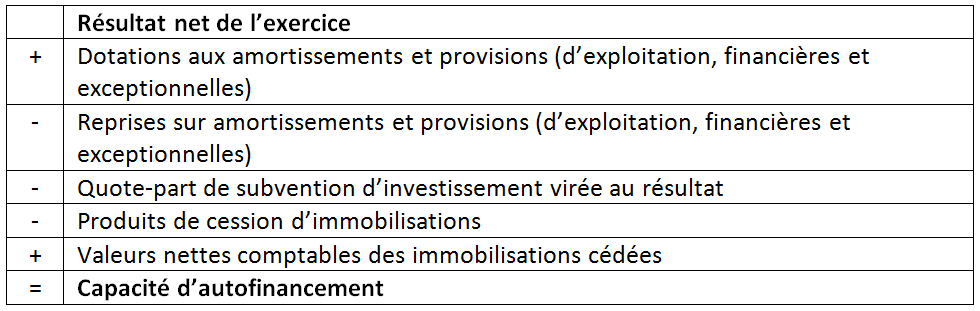

- Une méthode « additive » à partir du résultat net.

Calcul de la CAF à partir de l’excédent brut d’exploitation

Calcul de la CAF à partir du résultat net

Comment analyser la CAF ?

La capacité d’autofinancement présente la ressource potentielle de trésorerie générée par l’activité l’entreprise.

Pourquoi potentielle ?

Une erreur fréquente est d’assimiler la capacité d’autofinancement à la variation de la trésorerie disponible de l’entreprise. Exemple, si ma CAF est de 100, mon solde bancaire doit avoir augmenté de 100.

Ce n’est cependant pas le cas, différents éléments venant s’intercaler entre les deux :

La variation du besoin en fonds de roulement (BFR) qui représente les décalages intervenant entre la constatation d’un produit ou d’une charge et leur encaissement ou décaissement réel. Ces décalages sont principalement les délais de règlement (clients et fournisseurs) et les stocks.

La variation du besoin en fonds de roulement (BFR) qui représente les décalages intervenant entre la constatation d’un produit ou d’une charge et leur encaissement ou décaissement réel. Ces décalages sont principalement les délais de règlement (clients et fournisseurs) et les stocks.- Les opérations d’investissement (achats d’immobilisations) ou de désinvestissement (cessions d’immobilisations).

- Les opérations de financement : libérations ou remboursements d’emprunts, augmentation de capital, apports ou remboursements de comptes courants d’associés, versement de dividendes.

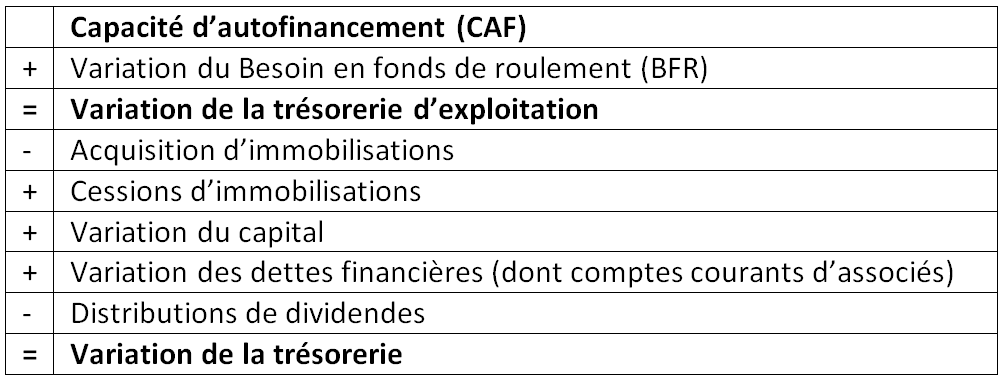

D’où les formules complémentaires suivantes :

Analyse de la Capacité d’Autofinancement

Dans la mesure où la CAF permet de rembourser les emprunts, la capacité d’endettement de l’entreprise s’élève à mesure que la CAF augmente.

Il est d’usage qu’il ne dépasse pas 3 ou 4.

On peut également présenter ce ratio en inversant les termes : CAF / Dettes financières.

D’autre part, le ratio (Capacité d’autofinancement / Capitaux propres) est une mesure parmi d’autres de la rentabilité économique.

Pour plus d’informations sur la Capacité d’autofinancement, retrouvez nos articles sur le blog de Valoxy :

- Déterminer les flux de trésorerie attendus d’un projet

- Le prévisionnel financier : réfléchir, construire, présenter

- Qu’est ce que le BFR ? Quels sont ses enjeux ?

- Comment lire un bilan comptable en un clin d’œil et 10 informations simples ?