Que sont le Bilan et le Compte de résultat

Bilan et Compte de résultat sont les deux principaux documents comptables de synthèse permettant de suivre dans le temps, l’activité et les performances économiques et financières d’une société.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, revient dans cet article sur les caractéristiques de ces documents, et sur leur importance pour le chef d’entreprise.

Que sont le Bilan et le Compte de résultat ?

Quellle est la typologie des comptes ?

Pour mieux comprendre comment sont constitués ces deux documents (ou états), il convient tout d’abord de rappeler qu’ils sont l’expression, à un instant donné, de toutes les opérations qui ont été enregistrées par l’entreprise, “traduites” en “comptes” dans sa comptabilité.

Chaque compte peut être rattaché à l’une des 4 grandes familles suivantes :

- Les comptes d’actif dans lesquels sont enregistrées toutes les opérations portant sur ce qui est possédé. Les actifs étant des emplois, les comptes d’actifs présentent par nature un solde débiteur.

- Les comptes de passif dans lesquels sont enregistrées toutes les opérations portant sur ce qui est dû. Les passifs étant des ressources, les comptes de passifs présentent par nature un solde créditeur.

- Les comptes de charges dans lesquels sont enregistrées toutes les opérations conduisant à une baisse du patrimoine. Les charges étant des emplois, les comptes de charges présentent par nature un solde débiteur.

- Les comptes de produits dans lesquels sont enregistrées toutes les opérations conduisant à une augmentation du patrimoine. Les produits étant des ressources, les comptes de produits présentent par nature un solde créditeur.

Qu’est-ce que le Compte de Résultat ?

Il est à noter qu’il existe plusieurs types de résultats (brut, net, financier, avant impôts, etc.), qui intéresseront des interlocuteurs différents de l’entreprise.

La présentation d’un compte de résultat est la suivante :

| Comptes |

Montant |

| Produits d’exploitation (A) | |

| Charges d’exploitation (B) | |

| Résultat d’exploitation (C) | (A-B) |

| Produits financiers (D) | |

| Charges financières (E) | |

| Résultat financier (F) | (D) – (E) |

| Résultat courant avant impôt (G) | (C) + (F) |

| Produits exceptionnels (H) | |

| Charges exceptionnelles (I) | |

| Résultat exceptionnel (J) | (H) – (I) |

| Participation des salariés et Impôt sur les sociétés (K) | |

| Résultat net de l’exercice (L) | (G) + (J) – (K) |

Qu’est-ce que le Bilan ?

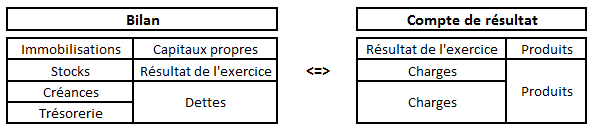

Le Bilan présente à une date donnée (souvent au terme de l’exercice comptable) l’image arrêtée de la composition du patrimoine de la société (ou de l’entité), à savoir l’ensemble de ses comptes d’Actif et de Passif.Les immeubles, les stocks, les dettes, le compte en banque, la valeur des outillages, etc., seront présents dans le bilan avec leur importance relative.

Sa présentation est la suivante :

|

Actif |

Passif |

||

| Immobilisations financières | Capitaux propres | ||

| Stocks | Résultat de l’exercice | ||

| Créances | Emprunts et dettes financières | ||

| Trésorerie | Autres dettes | ||

| Total Actif | Total Passif | ||

Le Bilan doit respecter le principe de la partie double : Actif = Passif

Quel lien unit le bilan et le compte de résultat ?

Au terme de l’exercice comptable, les comptes de produits et de charges sont soldés par la contrepartie du compte « Résultat de l’Exercice ».

Ainsi, les comptes de charges et de produits sont « remis à zéro » d’un exercice à l’autre, alors que les comptes d’actif et de passif (du Bilan) traversent les exercices sans être remis à zéro et gardent ainsi un historique de l’entreprise dans le temps.

Pour plus d’informations sur le bilan et le compte de résultat, retrouvez nos articles sur le blog de Valoxy :

- Comprendre le bilan d’une d’entreprise, qu’est ce que l’actif/passif ?

- L’affectation du résultat

- Comment lire un bilan comptable en un clin d’œil et 10 informations simples ?

- A quoi sert le compte de résultat ?

- Quels sont les principaux ratios du compte de résultat ?